Наличные в кармане и мятые купюры из «заначки» долго казались простым способом учить детей деньгам — как бабушкина копилка, только поживее. Сейчас это меняется: безопаснее и спокойнее работает карта с родительским контролем, например детская карта для ребенка. Она помогает начать разговор о финансах без нервов и без бесконечных поисков сдачи — от тренировки бюджетов до первых самостоятельных покупок.

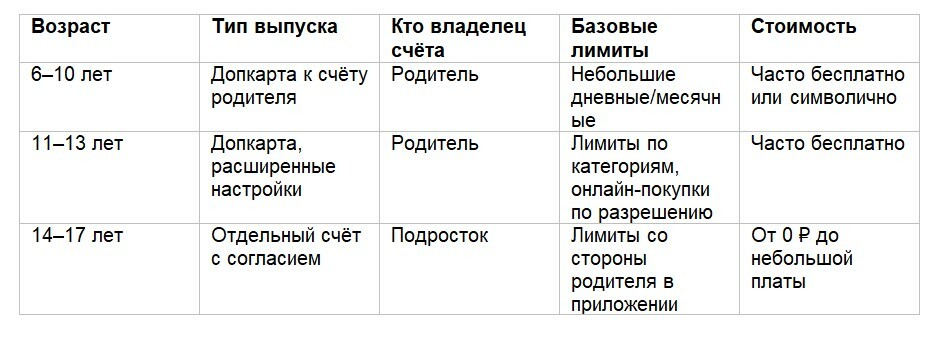

С какого возраста оформляют детскую карту и какие нужны документы

Детскую карту обычно выпускают с 6–7 лет как дополнительную к счёту родителя; с 14 лет подростку могут открыть собственный счёт с согласия законного представителя. Нужны паспорт родителя, свидетельство о рождении или паспорт ребёнка и СНИЛС при наличии.

Логика простая: пока ребёнок мал, карта привязана к счёту взрослого, а траты видны мгновенно. С подростками тоньше — чаще появляется отдельный счёт, но контроль и лимиты сохраняются, потому что импульсные покупки никуда не делись, и это нормально. В отделение идти не всегда требуется: многие банки позволяют оформить карту онлайн и доставляют её курьером. Между прочим, при совместном визите родитель быстрее объясняет правила: как устроен PIN, почему нельзя отдавать карту „на минутку“ и чем отличается офлайн-платёж от онлайн-оплаты. Если документы под рукой, выпуск занимает от нескольких минут до пары дней — зависит от способа получения и города.